はじめに

生後2ヶ月の娘の銀行口座と証券口座を開設しました。

なぜ口座を作ったかというと、

娘のための貯金を管理して、

将来必要となる大きなお金のために

今から長期運用したいのが理由です。

特に娘の将来の学費などの大きなお金を準備するには、

情報弱者を狙った学資保険よりも、

インデックス投資の長期投資で資金を運用した方が

賢いことがわかったので、ここでまとめておこうと思います。

インデックス投資を行う証券会社は投資銘柄が揃っている「楽天証券」にしました。

自分も楽天証券の口座を持っているので、娘の口座も簡単に作ることができましたよ。

また、「楽天銀行」は、投資運用しないお金を管理する目的で準備しました。

口座開設には、本人確認の住民票を準備することで短期間で開設できました。

これから子供のためにお金を準備しようと考えている人の参考になればと思います。

学資保険は情報弱者を狙った商品

まずはじめに、子供の学費など大きなお金を貯める場合、

よく勧められるのが学資保険です。

長い期間で積み立てを行う場合、

結論から言うと、学資保険は情報弱者向けの商品と言わざるえないです。

理由は学資保険を選ぶ際の指標である「返戻率」にすべてが示されています。

生命保険会社が販売している主な学資保険をネットで確認すると、

だいたい103~118%くらいとなっています。

この返戻率が投資家としてのリターンとしては、ありえない低さなんです。

そもそも返戻率とは以下の計算で算出されます。

返戻率 = 受け取るお金の総額 ÷ 支払う保険料の総額 × 100

例えば、

返戻率105%の場合、

100万円の保険料(積立額)に対して、

受け取るお金は105万円。

ここで問題なのが、学資保険の期間です。

学業の為の資金を貯める為に、早くから準備しようという商品なのに、

期間による運用メリットを享受できないんですよ。

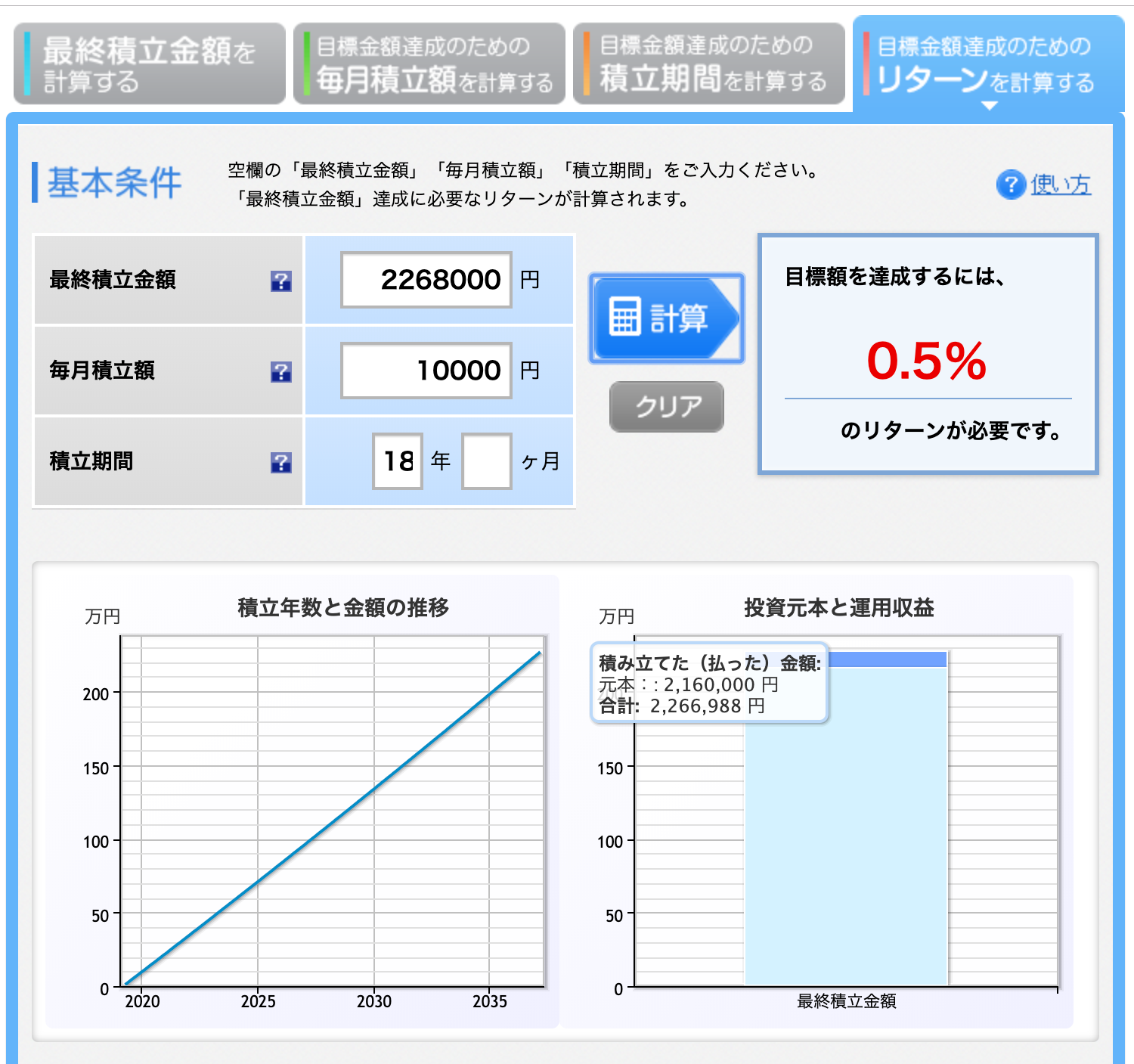

仮に、積立金額10,000円で、

18年間積み立てた合計金額2,160,000円の

返戻率105%の金額は2,268,000円です。

これを楽天銀行が提供している「積立かんたんシミュレーション」で

年利に換算すると、0.5%となります。

18年間の運用で、年利0.5%はいくらなんでも低すぎます。

長期運用はインデックス投資が最適解

一方、私が実践しているインデックス投資では、

一般に年利5%を想定した複利運用ができます。

例えば、年利5%の平均リターンの複利で18年間運用した場合、

運用資金がどのようになるかというのを先ほどの

「積立かんたんシミュレーション」でシミュレーションしたのがこちら。

- 毎月積立額:10,000円

- 積立期間:18年

- リターン:5%

積立金額は2,160,000円、

運用収益は1,332,020円となり、

最終積立金額は3,492,0202円です。

学資保険と比較しやすいように、

積立金額に対する最終積立金額の率を以下の計算すると、

なんと161.7%です!

最終積立金額3,492,0202円 ÷ 積立金額2,160,000円 × 100 = 161.7%

この結果から、学資保険の返戻率103~118%がいかにメリットのない商品か理解できると思います。

もちろん、数年単位の運用期間ではインデックス投資は元本割れのリスクはありますが、

過去の成績から、10年以上の運用であれば、リスクを抑えながら、

平均リターン5%(年利)を得ることは妥当であると考えられます。

娘のGmailアドレスを取得

インデックス投資て長期間の運用を行うことに決めたので、

娘の銀行口座と証券口座を開設することにしました。

まず、ネットで口座開設する際に、最低限必要なのはメールアドレス。

大人だと普通に無料のメールアドレスを持っていると思うんですが、

いざ、未成年のメールアドレスを作ろうとすると少しややこしいんですよね。

無料のメールアドレスとしては、Gmailが断然使いやすいのですが、

日本では13歳未満の場合、Googleアカウントの作成できないんですよ。

で、子供のアカウントを作成するには、

ファミリーリンクを利用して作成することになります。

Googleのファミリーリンクとは、

親の端末から子供のスマホを管理できるサービスです。

- 子供の利用しているアプリを制限する

- スマホの利用時間の上限を設定する

- 子供の端末をロックする

- 子どもの端末の位置情報を確認する

このサービスを利用して娘のメールアドレスを取得することができました。

無料で作ることができますし、メールの確認も簡単にできるので

親が未成年のために作るメールアドレスとしては1番便利だと思います。

楽天銀行の口座を開設

次に、「楽天銀行」の口座を開設しました。

娘の口座を開設しようと思うまで、

子供名義の口座を開設するというセールスがあること自体知りませんでした。

子供名義を親が作る前提で手続きできるので非常にやりやすかったです。

子供名義の口座開設ページの基本情報を記入するにあたりメールアドレスが必要で、

「その他」を選択して、先ほど取得したGmailアドレスを記入しました。

キャッシュカードについて、未成年はクレジット機能なしのキャッシュカードの一択です。

最後に親権者の情報を記載すればネットでの手続きは終了。

登録ページで手続きが終わって、数日すると

必要書類を送るための郵便物が送られてきたので

本人確認書類として、住民票を送付して完了です。

楽天銀行なら、本支店間の振込手数料は無料なので、

親が楽天銀行を持っていると子供への送金が便利ですね。

楽天証券の口座を開設

次に、「楽天証券」の口座を開設しました。

親が楽天証券の総合取引口座を持っていれば、

未成年の口座は、住所やマイナンバーの登録などの

簡単な手続きで作ることができましたよ。

まとめ

口座開設に必要なものは、マイナンバーと住民票。

ネットで手続きが完了するので、

店頭銀行にわざわざ出向くこと自体がもう馬鹿らしですね。

娘にはお金の勉強もさせたいので、運用成績は良い教材になると考えているんです。

インデックス投資の長期投資は早く始めることで、

リスクを抑えつつリターンを狙える投資手法。

娘にとって、一番早いタイミングで投資を開始することができたので、

成人する頃にはきっとインデックス投資で資本主義の恩恵を受けているはず。

これから、娘のための投資の運用成績も報告していこうと思います。

子供の口座開設は、「楽天銀行」と「楽天証券」がオススメです。