釣行の費用ってどれだけ使っているか把握していますか?

月4回、年間48回として、1回の釣行に交通費や食事代を入れて合計1万円必要だと、1年間に48万円、10年間で480万円が必要になります。

30年続けると14,400,000円。

釣りを続けるにはお金が必要です。

お小遣いからずっと釣行費用を捻出する場合、収入が減ってしまうと釣りにも行けない状況になりかねないですよね。

定年後の年金だけをあてにしていると、せっかく自由な時間ができてもお金がないと好きな釣りにも行けない。

でも、もし資産を作って、そこから年間48万円を得ることができれば、ずっと釣りができることになります。

以前のブログ記事に書いた4%ルールを用いると、いったん築いた資産から継続的に釣りの費用を得ることが可能になります。

例えば、投資で1,200万円の金融資産(株式と債券など)を作って、その4%を釣り費用として毎年48万円分を売却して現金化しても、その資産は30年間なくなることがほぼないと考えられています。

つまり、60歳の定年時に1,200万円の金融資産があれば、年金に頼らず釣りを30年間楽しめるということです。

ここで1,200万円の資産をどうやって形成するのか?が課題になりますよね。

これはインデックス投資信託の長期積立で実現可能です。

インデックス投資の説明は以前の記事で私の実績とともに紹介しています。

簡単にいうと、市場の成長とともに自分の資産も増やす投資になります。

具体的には、株価の指数であるダウ平均株価、日経平均株価、MSCIコクサイインデックスに連動するインデックス投資信託を毎月コツコツと投資する方法です

インデックス投資による長期投資は、目標金額、積立期間、リターン(年利)がわかれば毎月積み立てに必要な金額が計算できます。

ただ、計算は複利計算なのでネットのシミュレーションが便利です。

調べればたくさん出てくるシミュレーションのうち、便利なのが楽天証券の積立シミュレーションです。

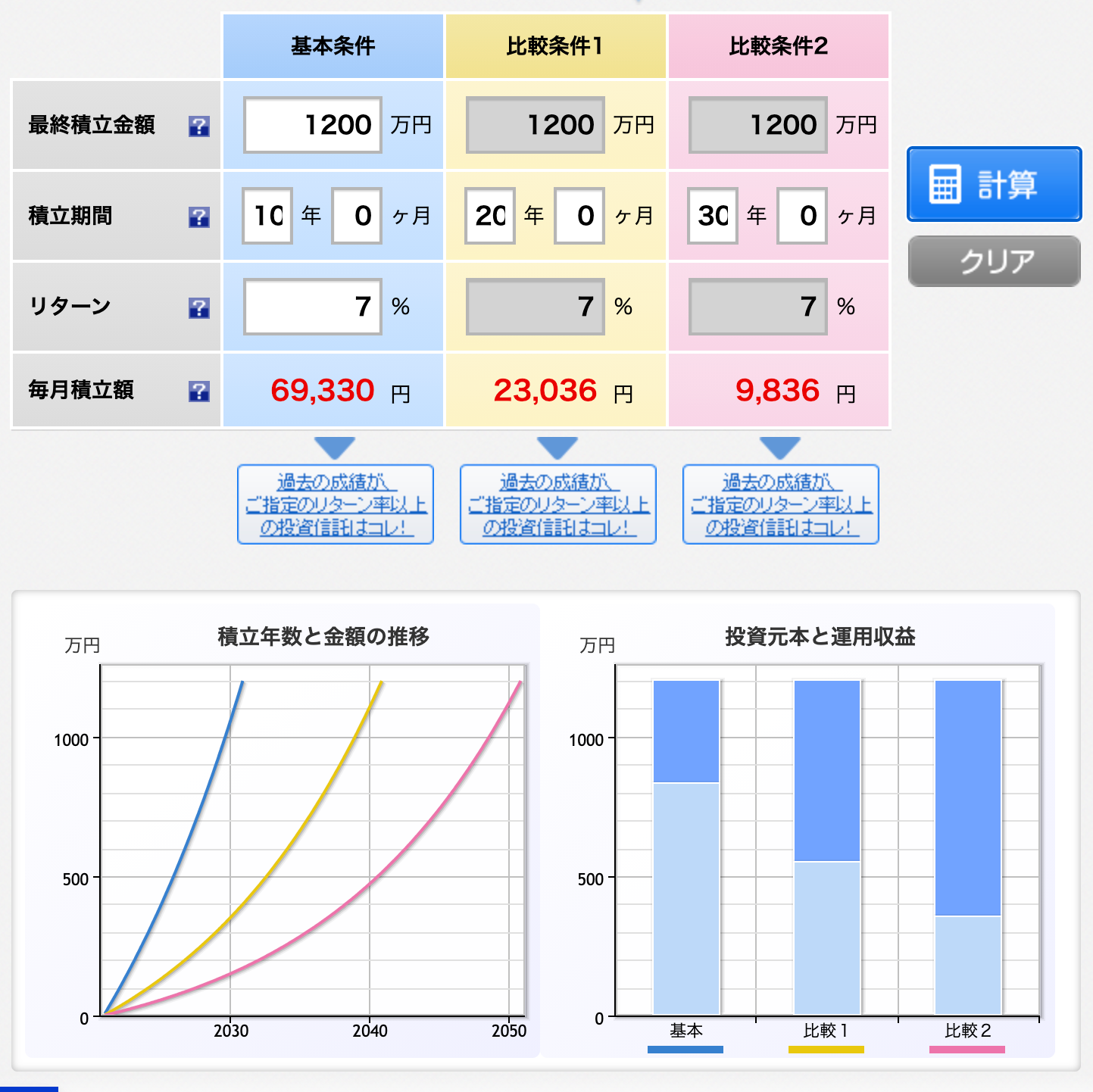

この楽天証券の積立シミュレーションで1,200万円の資産を作るための毎月積立額を計算しました。

積立期間は、10, 20, 30年の3つ、リターン(年利)はインデックス投資でよく使われる7%を使用して計算した結果がこちら。

その結果、1,200万円の資産を作るには、10年だと69,330円、20年だと23,036円、30年だと9,836円の毎月積立で可能なことがわかります。

また、期間が短い場合は毎月の投資額が多くなるので、投資による資産形成は早ければ早いほど有利になります。

30歳の人が60歳の定年までに1,200万円作るなら、月9,836円を投資すればよいといことになります。

9,836円は、1回の釣行費用くらいなので、未来の釣りのために今の釣りを1回控えて投資する。

あるいは家計の見直しをしても捻出できる額だと思います。

ここで、リターン(年利)は市場の上下で変わるので、7%より低い時もあり、高い時もあって、平均して7%というのが前提なのが注意点。

短期間では市場の上下に左右されるのですが、10年、30年といった長期のインデックス投資においては、期待される平均のリターンはおおよそ7%と考えられています。

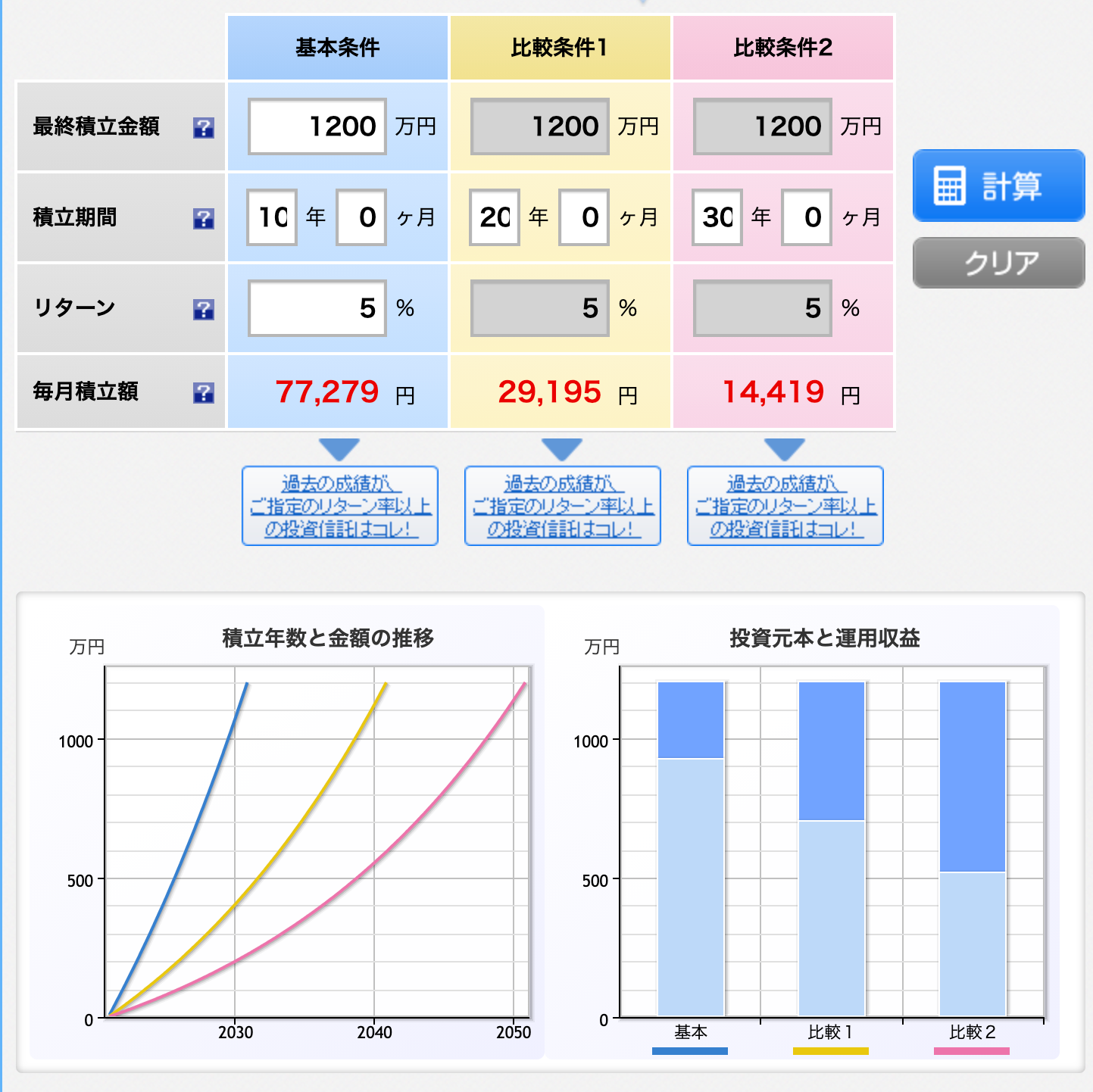

リターンをもう少し保守的に見積もって、5%で計算した結果がこちら。

積立期間が30年だと14,419円となりました。

私は以上のような考えで資産を形成して、おこずかいを気にることなく釣りに行ける日々を送るために、資産をコツコツ作っています。

将来も好きな釣りをずっと続けるための資産形成の参考になればと思います。

関連記事

紀州釣りの釣行記一覧はこちらからどうぞ。

紀州釣り入門記事はこちらから。