はじめに

生後2ヶ月の娘のためにコツコツ投資をはじめました。

運用方法は自分と同じインデックス投資です。

なぜインデックス投資なのか?とうことについてまとめましたので、

お子さんのための資金を貯める方法として、一つの提案になればと思います。

関連記事

なぜインデックス投資なのか

なぜインデックス投資で娘のために運用をはじめたか?というと、

自身で行ってきたインデックス投資の成績から、

長期で資産を増やすのにベストな投資手法だと実感しているからです。

私の運用全体の成績を示すには全運用資産から

インデックス投資分を抜き出してまとめる作業が必要なので、

ここでは簡単にインデックス投資の成績を紹介するために、

私的な運用とは別に、私の確定拠出年金の運用レポートを紹介します。

現在、私の確定拠出年金は会社指定の三菱UFJ信託銀で運用しています。

取り扱い銘柄は決してよくないのですが、

一応、個人で行っている資産運用と同じように

インデックス連動型の投資信託を取り扱っているので、

運用割合を以下のように設定して運用しています。

- 日本株式(30%):三菱UFJ DCトピックスオープン

- 日本債券(20%):野村国内債券インデックスファンドNOMURA-BPI総合DC

- 外国株式(30%):野村外株インデックスファンド・MSCI-KOKUSAI・DC

- 外国債券(20%):フィデリティ・ストラテジック・インカム・ファンド Aコース

2011年に今の会社に転職してきて、この確定拠出年金を始めて、

掛け金は毎月変更しておらず、銘柄への割合も変えていないので、

インデックス投資と分散投資の成績を具体的に把握するのに適しています。

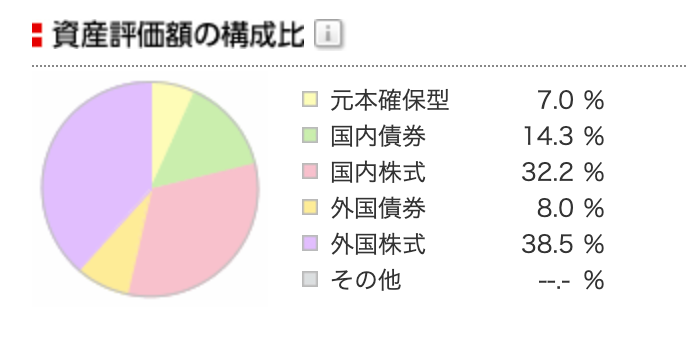

現在の資産の構成比率はこんな感じです。

元本確保型が7%あるのは、転職前の会社からの繰越金の名残ですね。

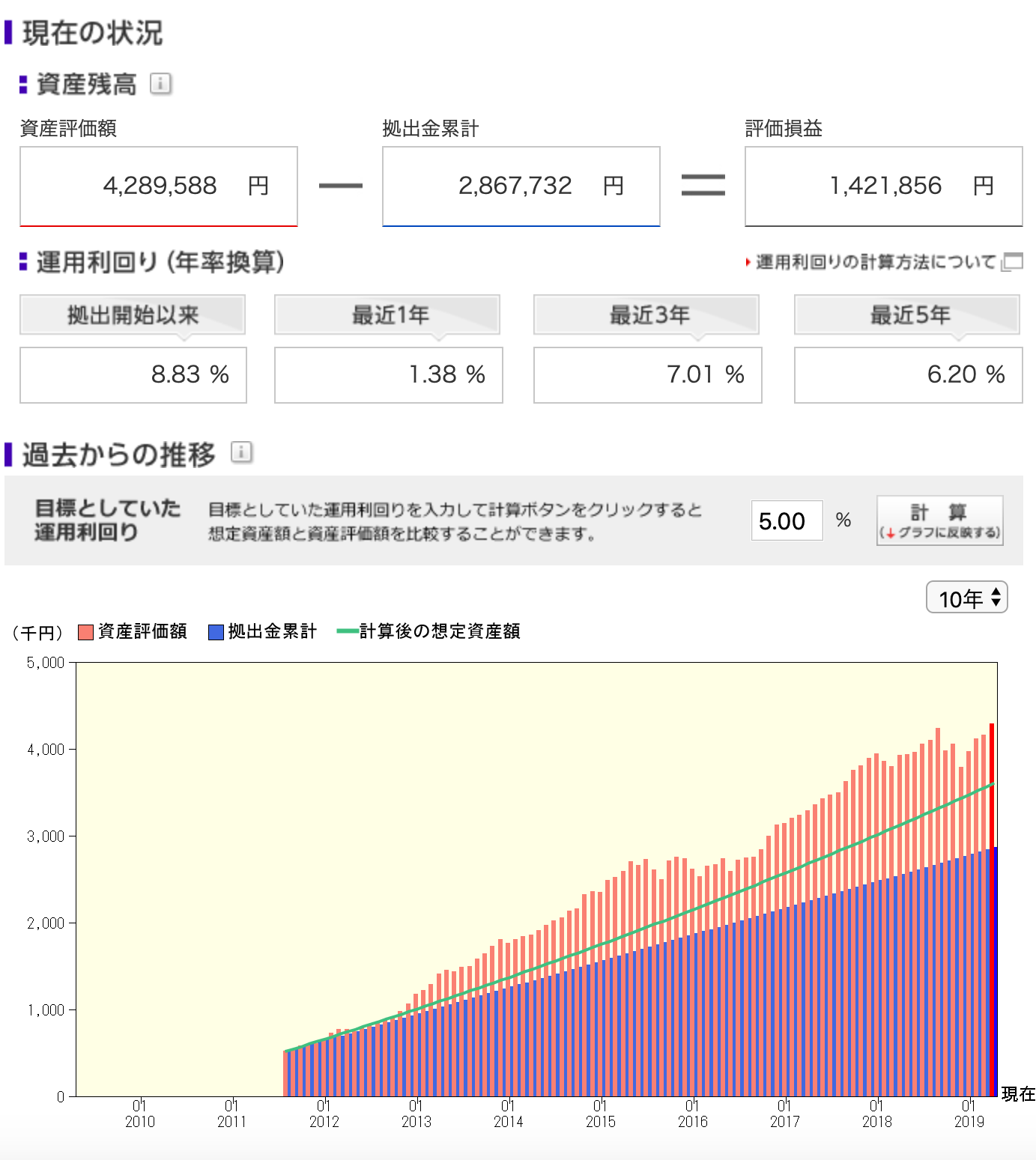

運用成績は、今の会社に転職した2011年から現在までの7年10ヶ月で、

拠出金額2,867,732円に対して、

運用益1,431,856円となっています。

全体の利回りは8.83%です。

直近の5年でも6.20%で、目標の5%を上回ることができています。

はじめは少なかった利益分(オレンジの部分)は、途中で減ったりしていますが、

全体としては徐々に割合が増えてきているのがグラフから読み取れます。

利益が複利の効果で雪だるま式に増えるイメージですね。

各アセットクラスの成績はこんな感じで、

海外株式と国内株式が大きく利益を出しています。

このように、長期間でインデックス銘柄に分散投資すると、

着実に資産を増やすことができると実感しているので、

娘のためにもインデックス投資で運用することにしました。

ちなみに、子供の学費など大きなお金を貯める場合、よく勧められるのが学資保険です。

以前の記事にも書きましたが、学資保険は情報弱者向けの商品で、

利回りが悪く、長期の運用にはまったく不向きです。

全世界株式へ分散投資

次に、投資する銘柄の選定です。

分散投資は、株式、債券、日本、外国の4つのアセットクラスに分けるのが基本で、

その他に、リートやコモディティといったアセットクラスも加えたりします。

インデックス指数に投資するので、個別の株や債券は保有しません。

今回は最低でも娘が成人する18年間は運用し続けるので、

ある程度のリスクをとって、全世界の株式分野のみに投資することにしました。

買い付ける銘柄は全世界の株式に連動する

「SBI・全世界株式インデックス・ファンド」です。

全世界株式インデックスファンドの銘柄を選択するにあたっては、

インデックス投資家で有名な

「梅屋敷商店街のランダム・ウォーカー」さんの

ブログを参考にさせていただきました。

「SBI・全世界株式インデックス・ファンド」の内容は以下の通り。

- 名称:SBI・全世界株式インデックス・ファンド/雪だるま(全世界株式)

- 連動指数:FTSE グローバル・オールキャップ・インデックス(円換算ベース)

- 信託報酬:0.15%

- 買い付け手数料:なし

- 為替ヘッジなし

- 純資産24.18億円

連動指数であるFTSE グローバル・オールキャップ・インデックスは、

先進国と新興国の大型・中型・小型株までを網羅し、

約8,000の銘柄で構成されていて、

カバーしている株式は世界すべての取引可能な株式の98%にのぼります。

この指数に投資することで全世界の株式へ投資することができてしまうんです。

国別比率の上位はこの表のようになっています(29 March 2019)。

| 国 | 割合(%) |

| アメリカ | 54.54 |

| 日本 | 7.70 |

| イギリス | 5.34 |

| 中国 | 3.33 |

| カナダ | 3.09 |

| フランス | 2.98 |

| スイス | 2.54 |

| ドイツ | 2.52 |

| オーストラリア | 2.19 |

| 韓国 | 1.53 |

| その他 | 14.24 |

まとめ

以前の記事に書いたように、学資保険の利回りはだいたい0.5%でカスみたいな数値なので

娘の成人までを想定した長期の投資なら、インデックス投資が断然有利です。

資本主義社会に取って代わる経済システムが出てこない限り、この運用方法は機能するはず。

そして、全世界の株式へ分散投資することで、世界の成長とともに資産も増えると考えています。

目先の利益に左右されず、コツコツと継続することさえできれば、

将来、娘のために使うお金を増やすことができているはず。

成人した娘への良いお金の勉強材料にもなると考えています。

ちなみに、確定拠出年金で運用している投資信託の信託報酬は

以下の通りで、かなり割高です。

他に選択肢があれば絶対に選ばない銘柄ですね。

- 三菱UFJ DCトピックスオープン:0.27%

- 野村国内債券インデックスファンドNOMURA-BPI総合DC:0.1728%

- 野村外株インデックスファンド・MSCI-KOKUSAI・DC:0.2376%

- フィデリティ・ストラテジック・インカム・ファンド Aコース:1.5444%

私がマネックスで毎月買い付けている

「ニッセイTOPIXインデックスファンド」の信託報酬は0.17172%、

「eMAXIS Slim 先進国株式インデックス」の信託報酬は0.11772%なので、

同じ日本株式や海外株式の「三菱UFJ DCトピックスオープン」0.27%や

「野村外株インデックスファンド・MSCI-KOKUSAI・DC」0.2376% の

信託報酬がいかに高いかがわかります。

インデックス投資では、手数料を安くすることが重要なので、

取り扱っている銘柄を見るだけで顧客重視ではないのは確かですね。

あ、UFJ系列ですから仕方ないか(笑)。

インデックス投資や分散投資を詳しく知りたい方は

代表的な名著を一読することをオススメします。

インデックス投資家に読まれている名著はこの2冊です。

ちょと分厚い本ですが、インデックス投資や分散投資を始めるならぜひ。

お子さんの資産運用は「楽天銀行」と「楽天証券」の組み合わせがオススメです。